南區國稅局各分局、稽徵所設置綜合所得稅申報臨時收件處所,且於特定例假日提供加班服務,報稅更便利!

【民正新聞記者:蔡永源、蔡慧茹台南報導】財政部南區國稅局表示,111年度綜合所得稅結算申報於今(112)年5月1日展開,為了服務偏遠地區民眾,該局比照往年委託鄉、鎮、市、區公所或村里辦公處等代為受理申報書及稅額試算確認書的收件作業(詳細地點及時間如附表1)。

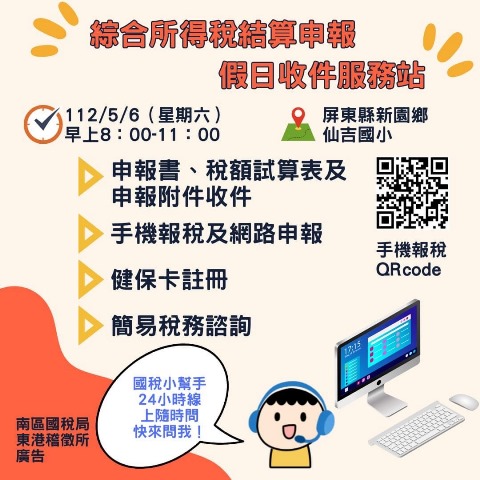

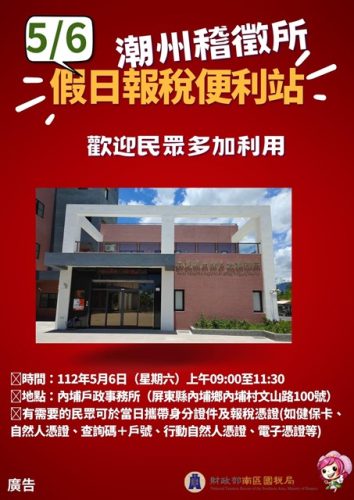

另外為協助無法在上班時間到現場辦理申報的民眾,該局臺東、新營、屏東等分局及東港、潮州、新化、安南等稽徵所於特定例假日在賣場等人潮多的場所加班提供稅額試算確認、健保卡註冊、網路申報、手機報稅等一站式服務(詳細地點及時間如附表2),歡迎民眾多加利用!

該局提醒今年所得稅結算申報期間為5月1日至5月31日,請多利用手機、平板或電腦進行網路報稅或以稅額試算回復確認,並利用信用卡、委託轉帳、便利商店、行動支付及電子支付帳戶等多元方式繳稅,如有申報問題,可至南區國稅局網站「綜合所得稅報稅專區」查閱,或點選「國稅小幫手」24小時線上隨時問。以市話撥打0800-000-321,也有專人提供諮詢服務。